Голод В. Ю. Фінансовий аспект українсько-китайських відносин

В. Ю. Голод, кандидат економічних наук, член правління Української асоціації китаєзнавців

Міжнародні валютно-фінансові відносини складаються і розвиваються на основі експорту – імпорту товарів, капіталів, робочої сили, послуг і спільного підприємництва з метою забезпечення та зростання національних економік, обслуговування світогосподарських зв’язків. Майже всі країни світу, в тому чи іншому ступені, задіяні в світовому перерозподілі фінансових ресурсів: одна частина переважно в ролі фінансових донорів, а інша – реципієнтів. Серед світових фінансових лідерів на сьогодні можна назвати США, Китай та Японію. Саме ці три економіки мають найпотужніші джерела зовнішнього фінансування суб’єктів системи світового господарства.

Усі країни користуються ресурсами міжнародних ринків позичкового капіталу, але не всі мають однаковий доступ до цих ресурсів, бо різний рівень економічного розвитку, міжнародна репутація не дають такої можливості.

Україна завжди була активним реципієнтом фінансових ресурсів, з боку міжнародних державних та недержавних фінансових установ. У першому кварталі 2017 р. зовнішній борг складав майже 114 млрд дол. США, або 80% ВВП, що свідчить про глибоку залежність від зовнішнього фінансування.

Дієвим мехнізмом розвитку національного господарства є залучення іноземних інвестицій, що не тільки позитивно впливає на соціальний, науковий, промисловий та інші сектори, а й забезпечує інтеграцію вітчизняної економіки у світову.

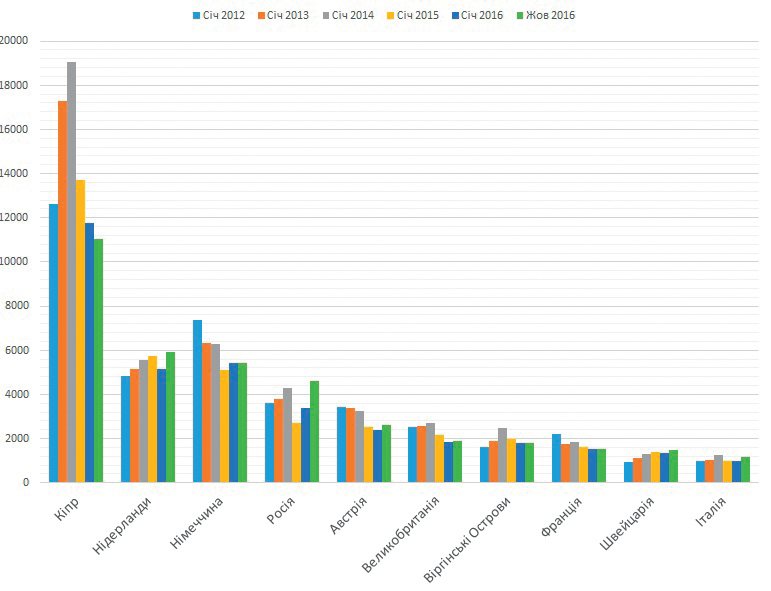

Рівень інвестицій в Україну все ще залишається низьким порівняно з більшістю країн, що розвиваються. За даними Міністерства економічного розвитку і торгівлі України, у 2016 р. в економіку України надійшло близько 4,7 млрд дол. США іноземних інвестицій, більшість у виробничі підприємства, фінансові та інші послуги. Основні імпортери капіталу в Україну подані на рис. 1.

Рис. 1. Обсяг ПІІ в Україну за країнами походження, 2012-2016 рр., млн дол. США

Джерело: VoxUkraine, січень 12, 2017

Як бачимо з рис. 1, більшість інвестицій надійшли з Кіпру – країни з офшорним режимом. Це український або російський капітал, власники якого зареєстровані на Кіпрі для оптимізації оподаткування. На другому місці – інвестиції з Нідерландів, у більшості – це капіталовкладення в телекомунікаційний сектор економіки компанією VimpelCom, що володіє українською компанією «Київстар». Жоден з ключових світових фінансових донорів не бере активної участі в економічному житті України. Китайські інвестиції, на жаль, не представлені на рис. 1, оскільки їхня частка станом на січень 2017 р. склала лише 0,04% від загального обсягу іноземних капіталовкладень, разом з тим, як частка сумарних китайських інвестицій в країни, що розвиваються, перевищила 30%. Серед пріоритетних напрямів, що цікавлять китайські компанії в Україні, можна назвати: інфраструктурне будівництво, розробку мінеральних ресурсів, військово-технічне співробітництво, космос, сільське господарство. Однак більшість проектів знайшли практичне втілення за рахунок кредитних коштів під державні гарантії, замість інвестиційних вливань.

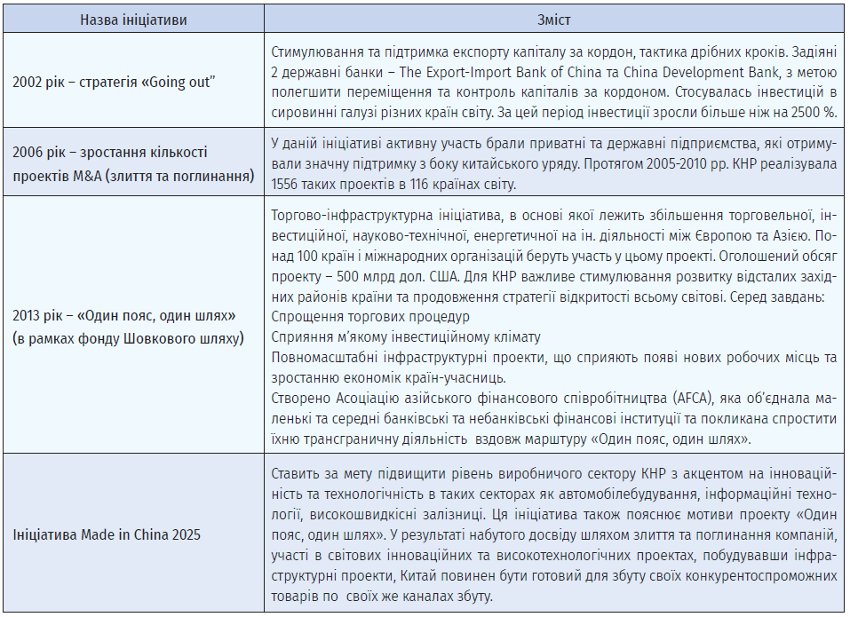

Таблиця 1. Основні етапи сучасної інвестиційної стратегії КНР

У цьому контексті цікаво розглянути міжнародний досвід КНР на різних етапах розвитку та дати роз’яснення, чому Україна не стала пріоритетним напрямом для китайського інвестування. Китай ще в 90-ті роки був нетто імпортером капіталу, а зараз посідає 2-ге місце серед провідних світових інвесторів та кредиторів. Таке швидке зростання можна назвати інвестиційним проривом, зважаючи на те, що не так давно китайська економіка була ізольована від міжнародної економічної діяльності. Протягом періоду 1979 – 1990 рр. іноземне інвестування майже не здійснювалось, дозвіл мали лише певні державні підприємства, сумарний обсяг складав менше 900 млн дол. У період 1991 – 2001 рр. імпорт капіталу був більш пріоритетним для економіки, ніж експорт, сумарний обсяг іноземних інвестицій коливався від 2 до 4 млрд доларів за рік. Таблиця 1 містить основні етапи сучасної інвестиційної стратегії, яка розпочалась зі стратегії «Going out» – стимулювання та підтримка урядом ефективного експорту капіталу за кордон.

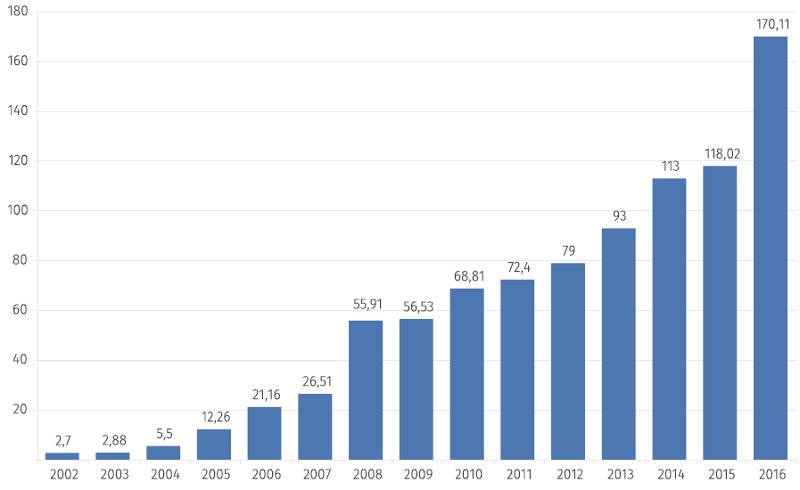

Рис. 2. Прямі вихідні нефінансові іноземні інвестиції КНР за період 2002–2016 рр. (млрд дол. США)

Джерело: National Bureau of Statistics of China

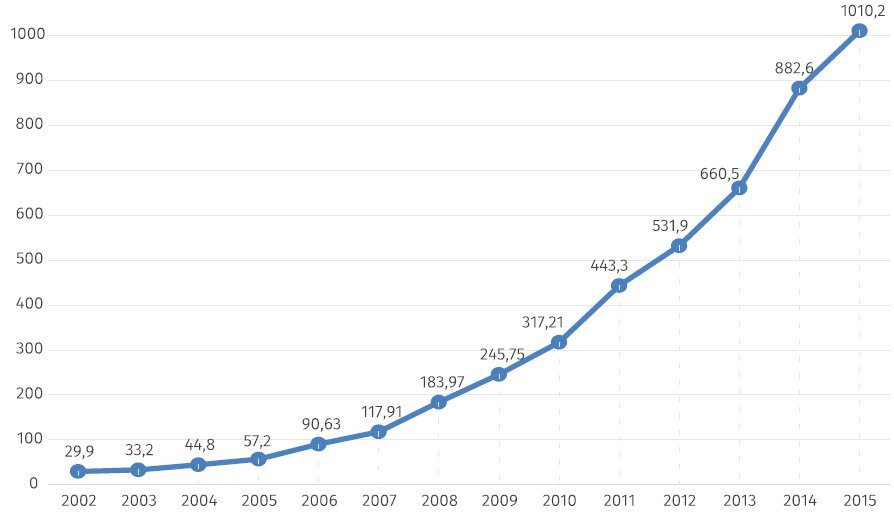

Рис. 2 та 3 демонструють стрімке зростання експорту та стоку китайського капіталу за кордоном. Обсяг прямих іноземних інвестицій зріс в 63 рази за період 2002 – 2016 рр. Станом на 2015 р. обсяг накопичених іноземних інвестицій (сток) КНР за кордоном складає більше трильйона доларів США, збільшення приблизно в 34 рази.

Рис. 3. Обсяг накопичених прямих іноземних інвестицій КНР (сток) за період 2002 – 2015 рр. (млрд дол. США)

Джерело: National Bureau of Statistics of China

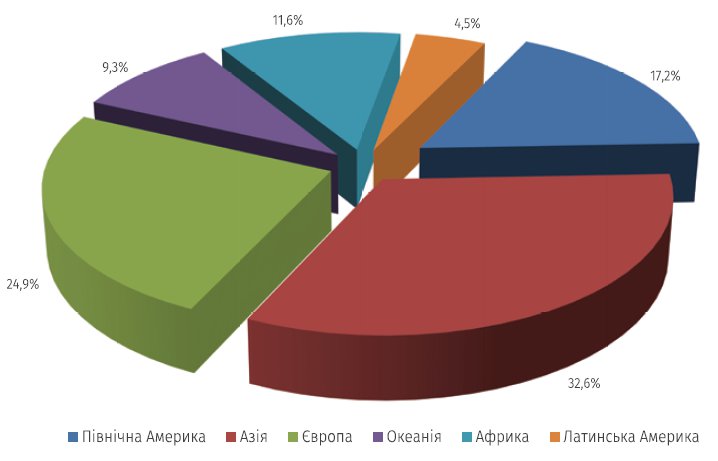

Географія акумулювання китайських інвестицій відображена на рис. 4. На країни Азії та Європи припадає найбільший обсяг накопичених інвестицій, маючи частку 32,6% та 24,9% відповідно. Рис. 5 демонструє галузеві пріоритети для інвестиційної діяльності, а саме: на сфери послуг, такі як лізинг та фінанси, припадає більше половини стоку.

Рис. 4. Сток прямих іноземних інвестицій КНР за регіонами світу (за винятком Гонконгу, Британських Віргінських та Кайманових островів (2016 р.)

Джерело: National Bureau of Statistics of China

Процеси злиття та поглинання (M&A) – це шанс для китайських компаній вийти на іноземні ринки і, разом з тим, залучити в свій актив інноваційні, технологічні об’єкти з кваліфікованою робочою силою. Звичайно, це потребує умінь, що поєднують стратегію та тактику, відчуття моменту для активних дій. Рис. 6 демонструє позитивну тенденцію проектів злиття та поглинаня китайськими компаніями. Найбільший обсяг був зафіксований у 2015 р. – 735 млрд дол. США, у більшості за рахунок злиття китайського конгломерата ChemChinа та швейцарської Syngenta, що є лідером у галузі засобів захисту рослин. Угода склала 43 млрд дол. Це рекордна угода в історії Швейцарії, тим більше, що основна сума буде сплачена «живими» грошима. У 2015 р. китайські компанії найбільше цікавились американським бізнесом, було зафіксовано 133 угоди M&A. Сфера інтересів різнилась серед комп’ютерних технологій, охорони здоров’я, нерухомості та машинобудування (див. табл. 2). Якщо в період 2005 – 2010 рр. більше половини усіх M&A проектів були в сфері енергетики, то в 2016 р. більша активність зафіксована в промисловому секторі.

Рис. 5. Розподіл інвестиційних ресурсів КНР за галузями економіки (2016 р.)

Джерело: National Bureau of Statistics of China

За браком інформації про нереалізовані проекти, важко підрахувати їхню частку в загальній кількості усіх M&A. Серед найкрупніших зривів китайських M&A можна назвати невдалий намір придбати за 23 млрд дол. американського виробника комп’ютерних чіпів Micron Technology китайським державним підприємством Tsinghua Unigroup, або блокування урядом США покупки LED виробника Philips Lumileds китайською компанією GSR Ventures через питання національної безпеки тощо. Китайських проектів M&A в Україні наразі немає.

Рис. 6. Обсяг китайських проектів M&A (проектів злиття та поглинання) (млрд дол. США)

Джерело: National Bureau of Statistics of China

Україно-китайські валютно-фінансові відносини не можна назвати такими, що мають стабільно-позитивну динаміку розвитку. Китай є основним торговельним партнером України при негативному сальдо 2,86 млрд дол. США в 2016 р. (див. рис. 7), що характеризує конкурентні переваги китайських товарів у світі. Однак інші складові валютно-фінансових відносин між країнами, такі як рух капіталів (банківські кредити, цінні папери, інвестиції тощо) і міграція робочої сили, розширення спільного підприємництва та банківського співробітництва не знайшли активного розвитку.

Рис. 7. Динаміка зовнішньо-економічної діяльності України та КНР за 2000 – 2016 рр., млн дол. США

Джерело: Державна служба статистики України

Сучасна модель фінансової системи в Україні є банкоцентристською.

Співвідношення активів банківських і небанківських фінансових установ в Україні складає приблизно 90 – 93% проти 7 – 10% на користь банків. Фондовий ринок є слабо розвиненим, а саме його вважають головним індикатором економічного стану в країні. Це є однією з ключових причин низького рівня іноземного інвестування в Україну. На заваді також стоїть низка факторів з української сторони: недостатній рівень бюджетних витрат на структурну перебудову економіки та створення відповідної ринкової інфраструктури, непрозорість інвестиційного клімату, корупція, недовіра судовій системі, нестабільна політична ситуація.

Однак позитивний досвід активного співробтництва сусідньої Білорусі з КНР свідчить про ще одну ваду української сторони – невміння домовлятись.

Таблиця 2. Десять найбільших країн та регіонів для китайських проектів M&A у 2015 р.

Згідно з офіційним сайтом посольства України в КНР, договірно-правова база між країнами налічує більше 300 документів. Крім стратегічних двосторонніх міжурядових документів, була підписана кореспондентська угода між Укрексімбанком та Ексімбанком Китаю з метою покращення платіжно-розрахункових відносин між китайськими та українськими компаніями. Передбачалось, що наявність даного фінансового механізму могло б полегшити роботу китайських бізнесменів в Україні, призвело б до відкритття нових спільних підприємств та представництв китайських компаній. Низка скандалів з використанням китайських кредитних коштів не за призначенням, серед них «зерновий», негативно вплинули на репутацію України як надійного партнера.

У 2012 р. НБУ оголосив про наміри перевести в китайський юань частину валютних резервів. 1 жовтня 2016 р. МВФ включив женьміньбі до переліку резервних валют. НБУ відразу зробив чергову заяву про можливість включення юаню до 1 групи Класифікатора іноземних валют та банківських металів. Однак досі заяви не знайшли практичного втілення. У 2015 р. був підписаний новий договір про валютний своп для валют гривня/юань на суму до 54 млрд грн та 15 млрд юаней між Національним банком України та Народним банком Китаю з метою обслуговування зовнішньоекономічних контрактів та зменшення попиту імпортерів на долар. Згідно зі статистикою НБУ, в 2016 р. 88,5% усіх валютних розрахунків з країнами Азії здійснювались в доларах США, на другому місці – в євро. Розрахунки в інших валютах зайняли частку всього 0,7%. Якщо б своп угоди діяли з країними – найбільшими торговельними партерами України, то попит на долар та євро вдалося б звести до мінімуму, укріпивши цим національну валюту.

Можна зробити певні висновки:

Китайські компанії, так само як і китайський уряд, ставлять собі за мету перетворити національну економіку з експортно-орієнтованої на технологічну, промислову з акцентом на ноу-хау та споживання.

Китайські компанії поглинають американські та європейські компанії з метою підвищити свої технологічні можливості та рівень китайського промислового сектору, побудувати канали збуту на стратегічно важливих ринках з високим рівнем економічного розвитку.

Китайські компанії ставлять за мету бути глобальними лідерами в будь-якій галузі економіки. Китайські фінанси останні 15 років активно впливають на розвиток глобальної економіки. Їх роль буде ще помітнішою у недалекому майбутньому в зв’язку з реалізацією масштабного проекту «Один пояс, один шлях».

Україна наразі не є пріоритетним напрямом для китайских інвестицій, так само як і для китайских проектів M&A. Причина в непрозорості інвестиційного середовища, незрілості фінансової, судової, податкової систем, політичній нестабільності тощо. Втілення в життя Закону України про спрощення порядку залучення іноземних інвестицій в економіку України №1390-VIII та подальше сприяння діяльності китайським фінансовим інституціям в рамках проекта «Один пояс, один шлях» зможе привести до економічного прориву у відносинах двох країн.

Китай – друга економіка, другий інвестор світу, сучасна політика якого спрямована на глобальні інтеграційні процеси, на відміну від сучасної політики США. Китай на весь світ оголосив про свої наміри стимулювати процвітання країн – учасниць проекту «Один пояс, один шлях», про свою готовність інвестувати в масштабні інфраструктурні проекти. Це шанс для України бути участиком міжнародної ініціативи Китаю на благо своєї економіки та регіону в цілому, який не можна схибити.